Quy định mới về cổ phần hóa doanh nghiệp nhà nước đánh dấu một bước đi quan trọng trong nỗ lực cải cách và nâng cao hiệu quả quản lý tài sản nhà nước. Việc áp dụng các quy định này không chỉ đem lại sự minh bạch và công bằng mà còn thúc đẩy sự phát triển bền vững của nền kinh tế. Thông qua bài viết này, hãy cùng ACC Đồng Naitìm hiểu một số thông tin liên quan đến quy định này,

Theo Nghị định 126/2017/NĐ-CP và các sửa đổi, cổ phần hóa doanh nghiệp nhà nước là quá trình chuyển đổi các loại hình doanh nghiệp thuộc các đối tượng quy định tại khoản 2 và khoản 3 Điều 2 của nghị định này thành công ty cổ phần, tuân thủ đúng quy định pháp luật.

Cụ thể, các doanh nghiệp thuộc đối tượng cổ phần hóa gồm:

Công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ: Bao gồm công ty mẹ của tập đoàn kinh tế, công ty mẹ của tổng công ty nhà nước, công ty mẹ trong nhóm công ty mẹ – công ty con.

Công ty trách nhiệm hữu hạn một thành viên độc lập do Nhà nước nắm giữ 100% vốn điều lệ: Là những công ty trách nhiệm hữu hạn một thành viên có sự độc lập trong quản lý và hoạt động, nhưng vẫn do Nhà nước nắm giữ toàn bộ vốn điều lệ.

Công ty trách nhiệm hữu hạn một thành viên do doanh nghiệp nhà nước đầu tư 100% vốn điều lệ (doanh nghiệp cấp II): Đây là các công ty trách nhiệm hữu hạn một thành viên mà vốn điều lệ 100% được đầu tư bởi doanh nghiệp nhà nước. Đây thường là những đơn vị có mục tiêu sản xuất kinh doanh nhất định, do Nhà nước sở hữu để đảm bảo lợi ích chiến lược, phát triển kinh tế xã hội.

Quá trình cổ phần hóa này giúp tăng tính minh bạch, hiệu quả quản lý, thu hút đầu tư và thúc đẩy phát triển bền vững của các doanh nghiệp, đồng thời cũng đảm bảo sự tuân thủ đúng các quy định pháp luật về quản lý tài sản công.

2. Điều kiện cổ phần hóa doanh nghiệp nhà nước

Theo Nghị định 126/2017/NĐ-CP và các sửa đổi, các doanh nghiệp thuộc diện quy định tại khoản 2 và khoản 3 của Điều 2 sẽ thực hiện cổ phần hóa khi đảm bảo các điều kiện sau:

Không thuộc diện Nhà nước cần nắm giữ 100% vốn điều lệ: Danh mục các doanh nghiệp thuộc diện Nhà nước nắm giữ 100% vốn điều lệ được quy định bởi Thủ tướng Chính phủ trong từng thời kỳ.

Đã xử lý tài chính và đánh giá lại giá trị doanh nghiệp: Các doanh nghiệp phải thực hiện việc xử lý tài chính và đánh giá lại giá trị theo quy định tại Chương II và Chương III của Nghị định 126/2017/NĐ-CP. Giá trị thực tế của doanh nghiệp phải bằng hoặc lớn hơn các khoản phải trả.

Đối với doanh nghiệp thuộc đối tượng sắp xếp lại, xử lý nhà đất: Các doanh nghiệp thuộc đối tượng này phải có phương án sắp xếp lại, xử lý nhà đất theo quy định của pháp luật về quản lý, sử dụng tài sản công. Các phương án này phải được cấp có thẩm quyền phê duyệt.

Đối với các công ty nông, lâm nghiệp do Nhà nước nắm giữ 100% vốn điều lệ: Ngoài việc sắp xếp lại, xử lý nhà đất đối với diện tích đất phi nông nghiệp theo quy định đã được cấp có thẩm quyền phê duyệt, các công ty này phải có phương án sử dụng đất đối với diện tích đất nông nghiệp theo quy định tại Nghị định 118/2014/NĐ-CP.

Việc cổ phần hóa nhằm mục đích tăng cường minh bạch, hiệu quả quản lý và thu hút đầu tư vào các doanh nghiệp, đồng thời đảm bảo tuân thủ đúng các quy định của pháp luật về quản lý và sử dụng tài sản công.

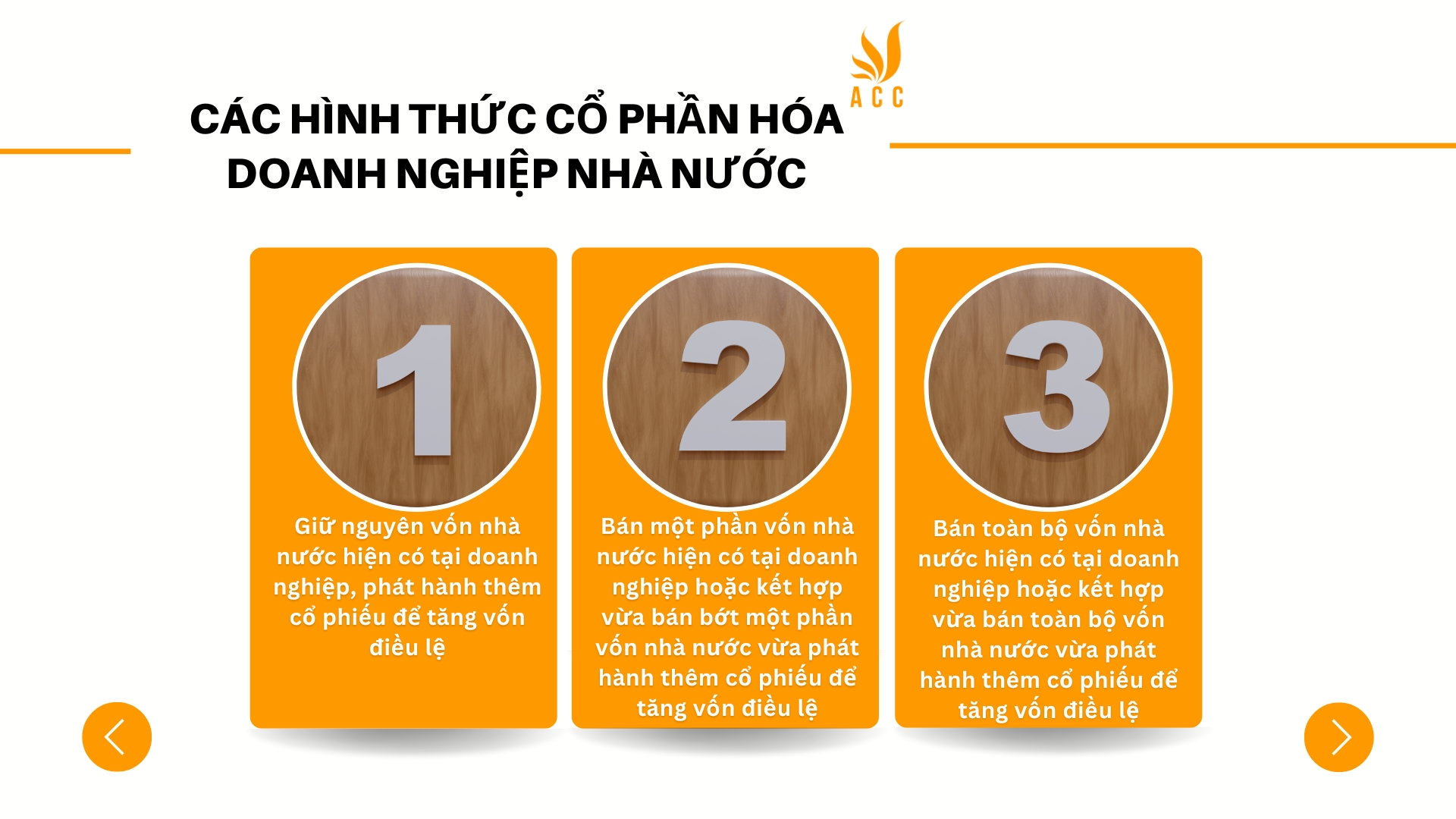

3. Các hình thức cổ phần hóa doanh nghiệp nhà nước

Theo Điều 5 của Nghị định 126/2017/NĐ-CP, các hình thức cổ phần hóa doanh nghiệp nhà nước bao gồm:

Giữ nguyên vốn nhà nước hiện có tại doanh nghiệp, phát hành thêm cổ phiếu để tăng vốn điều lệ:

Doanh nghiệp nhà nước giữ nguyên toàn bộ vốn điều lệ hiện tại của doanh nghiệp.

Tiến hành phát hành thêm cổ phiếu để tăng vốn điều lệ.

Hình thức này giúp doanh nghiệp thu được nguồn vốn mới từ các cổ đông mới mua cổ phiếu phát hành.

Bán một phần vốn nhà nước hiện có tại doanh nghiệp hoặc kết hợp vừa bán bớt một phần vốn nhà nước vừa phát hành thêm cổ phiếu để tăng vốn điều lệ:

Doanh nghiệp nhà nước bán đi một phần vốn điều lệ hiện có tại doanh nghiệp cho các nhà đầu tư khác.

Đồng thời, doanh nghiệp cũng phát hành thêm cổ phiếu để tăng vốn điều lệ.

Quá trình này có thể kết hợp giữa việc giảm tỷ lệ sở hữu của nhà nước và thu hút vốn từ các nhà đầu tư khác.

Bán toàn bộ vốn nhà nước hiện có tại doanh nghiệp hoặc kết hợp vừa bán toàn bộ vốn nhà nước vừa phát hành thêm cổ phiếu để tăng vốn điều lệ:

Doanh nghiệp nhà nước hoàn toàn chuyển nhượng toàn bộ vốn điều lệ hiện có tại doanh nghiệp cho các nhà đầu tư khác.

Đồng thời, doanh nghiệp cũng tiến hành phát hành thêm cổ phiếu để tăng vốn điều lệ.

Hình thức này là việc bán toàn bộ sở hữu của nhà nước trong doanh nghiệp và thu hút vốn từ các nhà đầu tư khác để phát triển doanh nghiệp.

Những hình thức này cho phép các doanh nghiệp nhà nước cổ phần hóa một cách linh hoạt, phù hợp với từng tình huống cụ thể và mục tiêu phát triển của doanh nghiệp. Đồng thời, cũng giúp tăng cường nguồn vốn, nâng cao hiệu quả hoạt động kinh doanh và quản lý của các doanh nghiệp này.

Các chi phí cổ phần hóa doanh nghiệp nhà nước bao gồm:

Các chi phí trực tiếp tại doanh nghiệp:

Chi phí tập huấn về cổ phần hóa.

Chi phí kiểm kê, xác định giá trị tài sản.

Chi phí lập phương án cổ phần hóa và xây dựng Điều lệ.

Chi phí tổ chức hội nghị người lao động.

Chi phí tuyên truyền, công bố thông tin.

Chi phí kiểm toán báo cáo tài chính.

Chi phí tổ chức bán cổ phần.

Chi phí tổ chức Đại hội cổ đông lần đầu.

Tiền thuê tổ chức kiểm toán, tư vấn cổ phần hóa: Bao gồm tư vấn xác định giá trị doanh nghiệp, giá khởi điểm, xây dựng phương án cổ phần hóa và bán cổ phần.

Thù lao cho Ban chỉ đạo và Tổ giúp việc: Mức thù lao không vượt quá hai lần lương cơ sở, không quá 24 tháng kể từ thành lập Ban.

Các chi phí khác liên quan đến cổ phần hóa.

Chi phí này được thanh toán từ nguồn tiền thu từ bán cổ phần và hạch toán vào chi phí sản xuất kinh doanh theo quy định.

5. Mọi người cùng hỏi

Các doanh nghiệp nhà nước nào được áp dụng cổ phần hoá?

Các doanh nghiệp nhà nước được áp dụng cổ phần hóa bao gồm các doanh nghiệp thuộc diện Nhà nước nắm giữ 100% vốn điều lệ và được quyết định cụ thể từng thời kỳ bởi Thủ tướng Chính phủ.

Điều kiện cổ phần hoá doanh nghiệp nhà nước là gì?

Điều kiện cổ phần hóa doanh nghiệp nhà nước là đảm bảo không thuộc diện cần nắm giữ 100% vốn điều lệ của Nhà nước, sau khi xử lý tài chính và đánh giá giá trị doanh nghiệp theo quy định hiện hành.

Từ bài viết trên, ta thấy quy định mới về cổ phần hóa doanh nghiệp nhà nước là cơ hội để tối ưu hóa quản lý nguồn lực, tăng cường tính cạnh tranh và thu hút đầu tư vào các lĩnh vực chiến lược. Để thành công, việc thực hiện và tuân thủ các quy định này cần sự cam kết và sự phối hợp chặt chẽ từ các bên liên quan. Hãy liên hệ ACC Đồng Nai để được tư vấn thêm.