Báo cáo xác định kết quả kinh doanh là một công cụ quan trọng giúp doanh nghiệp đánh giá hiệu suất và kết quả hoạt động kinh doanh trong một giai đoạn cụ thể. Hãy cùng tìm hiểu Mẫu báo cáo xác định kết quả kinh doanh thông qua bài viết dưới đây.

Mẫu báo cáo xác định kết quả kinh doanh là một biểu mẫu được dùng để ghi lại các thông tin về tình hình hoạt động kinh doanh của doanh nghiệp, bao gồm doanh thu, chi phí, lợi nhuận và các chỉ tiêu khác. Thông thường, mẫu báo cáo này được lập định kỳ, ví dụ như hàng tháng, hàng quý, hoặc hàng năm.

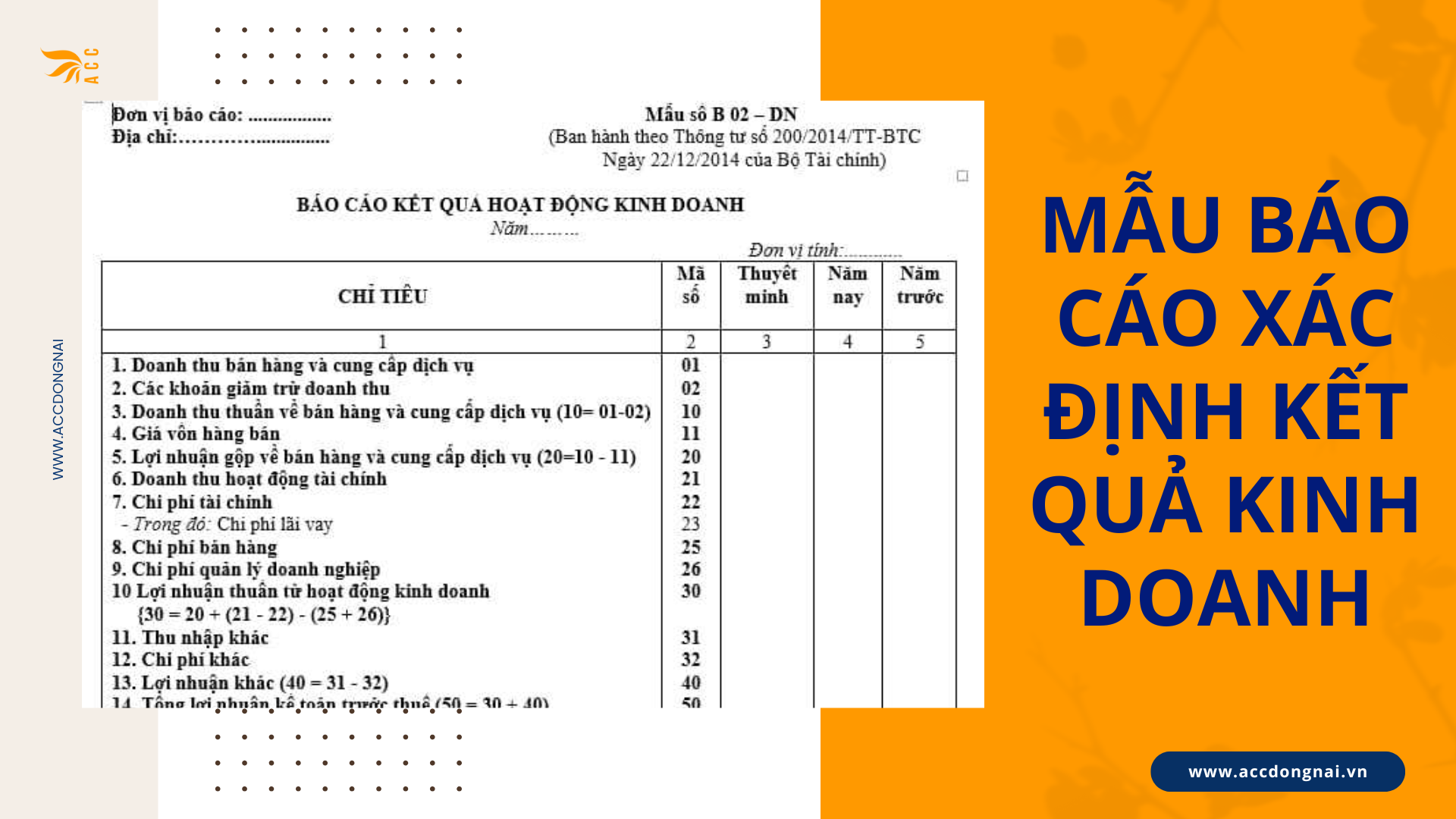

2. Mẫu báo cáo xác định kết quả kinh doanh

Mẫu báo cáo xác định kết quả kinh doanh

3. Cách viết mẫu báo cáo xác định kết quả kinh doanh

Bước 1: Chuẩn bị dữ liệu Trước khi viết mẫu báo cáo xác định kết quả kinh doanh, doanh nghiệp cần thu thập đầy đủ và chính xác các dữ liệu về doanh thu, chi phí và các chỉ tiêu khác. Các nguồn dữ liệu này bao gồm sổ sách kế toán, hóa đơn, chứng từ mua bán, báo cáo bán hàng, báo cáo thu hồi công nợ, báo cáo chi phí sản xuất, báo cáo chi phí bán hàng và chi phí quản lý.

Bước 2: Lập báo cáo Sau khi thu thập đầy đủ dữ liệu, doanh nghiệp lập báo cáo xác định kết quả kinh doanh theo mẫu đã chuẩn bị. Khi lập báo cáo, cần chú ý các nội dung như tiêu đề, phần tổng quan về tình hình hoạt động kinh doanh, doanh thu, chi phí, lợi nhuận và các chỉ tiêu khác.

Bước 3: Kiểm tra và chỉnh sửa Sau khi hoàn thành, báo cáo cần được kiểm tra lại để đảm bảo tính chính xác và đầy đủ. Nếu phát hiện sai sót, cần tiến hành chỉnh sửa cho phù hợp.

Bước 4: Lưu trữ báo cáo Báo cáo xác định kết quả kinh doanh là tài liệu quan trọng, do đó cần lưu trữ theo quy định của pháp luật để dễ dàng truy xuất khi cần thiết.

4. Nội dung mẫu báo cáo xác định kết quả kinh doanh gồm những gì?

Nội dung mẫu báo cáo xác định kết quả kinh doanh bao gồm:

Tiêu đề: Báo cáo xác định kết quả kinh doanh Tiêu đề của báo cáo cần ghi rõ tên, thời gian và tên đơn vị lập báo cáo.

Thời gian: Kỳ báo cáo (tháng, quý, năm) Kỳ báo cáo là thời gian mà kết quả kinh doanh được phản ánh trong báo cáo, có thể là tháng, quý hoặc năm.

Tên đơn vị: Tên đơn vị lập báo cáo Tên đơn vị lập báo cáo là tên của tổ chức hoặc doanh nghiệp lập báo cáo.

Chỉ tiêu: Các chỉ tiêu phản ánh kết quả kinh doanh của đơn vị Các chỉ tiêu trong báo cáo xác định kết quả kinh doanh gồm:

Doanh thu bán hàng và cung cấp dịch vụ: Là tổng giá trị thu nhập từ bán hàng, cung cấp dịch vụ trong kỳ báo cáo, được xác định theo quy định của Thông tư 200/2014/TT-BTC.

Giá vốn hàng bán: Là tổng chi phí về nguyên liệu, vật liệu, hàng hóa, dịch vụ đã tiêu dùng để sản xuất hoặc mua bán trong kỳ báo cáo, được xác định theo quy định của Thông tư 200/2014/TT-BTC.

Lợi nhuận gộp: Là chênh lệch giữa doanh thu và giá vốn hàng bán, được tính theo công thức:

Lợi nhuận gộp = Doanh thu bán hàng và cung cấp dịch vụ – Giá vốn hàng bán

Doanh thu từ hoạt động tài chính: Là tổng giá trị các khoản thu nhập từ hoạt động tài chính trong kỳ báo cáo. Doanh thu từ hoạt động tài chính bao gồm các khoản thu nhập sau:

Lãi, cổ tức, lợi nhuận từ các khoản đầu tư tài chính;

Thu nhập từ hoạt động mua bán chứng khoán;

Thu nhập từ hoạt động cho vay, ủy thác, nhận ký quỹ, và các hoạt động tài chính khác.

Chi phí tài chính: Là tổng giá trị các khoản chi phí về lãi vay, khấu hao tài sản cố định thuê tài chính, trả lãi cổ phần ưu đãi, phát hành, mua lại, thanh toán trái phiếu, và các khoản chi phí khác trong kỳ báo cáo. Chi phí tài chính bao gồm các khoản chi phí sau:

Chi phí lãi vay;

Chi phí khấu hao tài sản cố định thuê tài chính;

Chi phí trả lãi cổ phần ưu đãi;

Chi phí phát hành, mua lại, thanh toán trái phiếu, và các chi phí tài chính khác.

Lợi nhuận trước thuế: Là chênh lệch giữa lợi nhuận gộp và tổng doanh thu từ hoạt động tài chính trừ đi tổng chi phí tài chính. Lợi nhuận trước thuế được tính theo công thức:

Lợi nhuận trước thuế = Lợi nhuận gộp – Doanh thu từ hoạt động tài chính – Chi phí tài chính

Thuế thu nhập doanh nghiệp: Là số tiền thuế mà doanh nghiệp phải nộp trong kỳ báo cáo, xác định theo quy định của luật thuế thu nhập doanh nghiệp.

Lợi nhuận sau thuế: Là lợi nhuận trước thuế trừ đi số thuế thu nhập doanh nghiệp. Lợi nhuận sau thuế được tính bằng công thức:

Lợi nhuận sau thuế = Lợi nhuận trước thuế – Thuế thu nhập doanh nghiệp

5. Quy trình nộp mẫu báo cáo xác định kết quả kinh doanh

Quy trình nộp mẫu báo cáo xác định kết quả kinh doanh

Bước 1: Chuẩn bị hồ sơ

Hồ sơ nộp mẫu báo cáo xác định kết quả kinh doanh gồm:

Báo cáo xác định kết quả kinh doanh đã được chấp thuận bởi người có thẩm quyền.

Các tài liệu chứng minh tính chính xác của thông tin trong báo cáo.

Bước 2: Nộp hồ sơ

Hồ sơ nộp mẫu báo cáo xác định kết quả kinh doanh được gửi đến cơ quan thuế trực tiếp quản lý doanh nghiệp.

Có hai hình thức nộp hồ sơ:

Nộp trực tiếp tại trụ sở cơ quan thuế.

Gửi qua đường bưu điện.

Bước 3: Xác nhận hồ sơ

Cơ quan thuế kiểm tra hồ sơ và xác nhận nếu hồ sơ đầy đủ, hợp lệ. Trong trường hợp hồ sơ thiếu sót, cơ quan thuế sẽ thông báo cho doanh nghiệp để bổ sung, hoàn thiện.

Bước 4: Lưu trữ hồ sơ

Doanh nghiệp chịu trách nhiệm lưu trữ hồ sơ nộp mẫu báo cáo xác định kết quả kinh doanh theo quy định của pháp luật.

6. Nơi nộp mẫu báo cáo xác định kết quả kinh doanh ở đâu?

Nơi nộp mẫu báo cáo xác định kết quả kinh doanh phụ thuộc vào loại đối tượng của doanh nghiệp:

Đối với doanh nghiệp thuộc đối tượng nộp thuế thu nhập doanh nghiệp: Báo cáo được nộp cho cơ quan thuế trực tiếp quản lý.

Đối với doanh nghiệp thuộc đối tượng nộp báo cáo tài chính cho cơ quan đăng ký kinh doanh: Báo cáo được nộp cho cơ quan đăng ký kinh doanh tại địa chỉ trụ sở chính của doanh nghiệp.

7. Mọi người cùng hỏi

Ai là người thực hiện việc lập báo cáo xác định kết quả kinh doanh?

Báo cáo này thường được lập bởi các bộ phận tài chính hoặc kế toán của doanh nghiệp.

Tại sao báo cáo xác định kết quả kinh doanh quan trọng đối với doanh nghiệp?

Báo cáo này giúp doanh nghiệp hiểu rõ về hiệu suất kinh doanh, đánh giá được sức khỏe tài chính và tạo ra cơ sở cho việc ra quyết định chiến lược.

Báo cáo xác định kết quả kinh doanh được làm như thế nào?

Để lập báo cáo này, doanh nghiệp thường sử dụng dữ liệu tài chính từ hệ thống kế toán và thực hiện phân tích chi tiết về các chỉ số kinh doanh cơ bản.

Hy vọng qua bài viết, ACC Đồng Nai đã giúp quý khách hàng hiểu rõ hơn về Mẫu báo cáo xác định kết quả kinh doanh. Đừng ngần ngại hãy liên hệ với ACC Đồng Nai nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

HÃY ĐỂ LẠI THÔNG TIN TƯ VẤN