Trong bối cảnh này, một số quy định của pháp luật có thể cung cấp cơ hội cho doanh nghiệp tạm ngừng kinh doanh để xử lý tình hình nợ thuế. Tuy nhiên, quyết định tạm ngừng kinh doanh để giải quyết nợ thuế không phải lúc nào cũng đơn giản và không phải là giải pháp cho mọi tình huống. Bài viết này sẽ tập trung trình bày về khả năng tạm ngừng kinh doanh khi doanh nghiệp đang nợ thuế và những điều cần xem xét khi đối mặt với tình huống này.

Nợ thuế có được tạm ngừng kinh doanh không?

Trong thời gian tạm ngừng kinh doanh, doanh nghiệp phải nộp đủ số thuế, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp còn nợ; tiếp tục thanh toán các khoản nợ, hoàn thành việc thực hiện hợp đồng đã ký với khách hàng và người lao động, trừ trường hợp doanh nghiệp, chủ nợ, khách hàng và người lao động có thỏa thuận khác.(Theo khoản 3 Điều 206 Luật doanh nghiệp 2020)

Như vậy, căn cứ theo quy định trên, doanh nghiệp khi đang nợ thuế vẫn được tạm ngừng kinh doanh. Trong quá trình tạm ngừng kinh doanh, doanh nghiệp cần phải hoàn thành đầy đủ các nghĩa vụ thuế với cơ quan nhà nước.

2. Quản lý thuế đối với người nộp thuế trong thời gian tạm ngừng hoạt động, kinh doanh

Căn cứ theo quy định tại khoản 2 điều 4 Nghị định 126/2020/NĐ-CP, trong thời gian người nộp thuế tạm ngừng hoạt động, kinh doanh:

Người nộp thuế không phải nộp hồ sơ khai thuế, trừ trường hợp người nộp thuế tạm ngừng hoạt động, kinh doanh không trọn tháng, quý, năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ khai thuế tháng, quý; hồ sơ quyết toán năm.

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán tạm ngừng hoạt động, kinh doanh được cơ quan thuế xác định lại nghĩa vụ thuế khoán theo quy định của Bộ trưởng Bộ Tài chính.

Người nộp thuế không được sử dụng hóa đơn và không phải nộp báo cáo tình hình sử dụng hóa đơn. Trường hợp người nộp thuế được cơ quan thuế chấp thuận sử dụng hoá đơn theo quy định của pháp luật về hoá đơn thì phải nộp hồ sơ khai thuế, nộp báo cáo tình hình sử dụng hoá đơn theo quy định.

Người nộp thuế phải chấp hành các quyết định, thông báo của cơ quan quản lý thuế về đôn đốc thu nợ, cưỡng chế thi hành quyết định hành chính về quản lý thuế, thanh tra, kiểm tra việc chấp hành pháp luật thuế và xử lý hành vi vi phạm hành chính về quản lý thuế theo quy định của Luật Quản lý thuế.

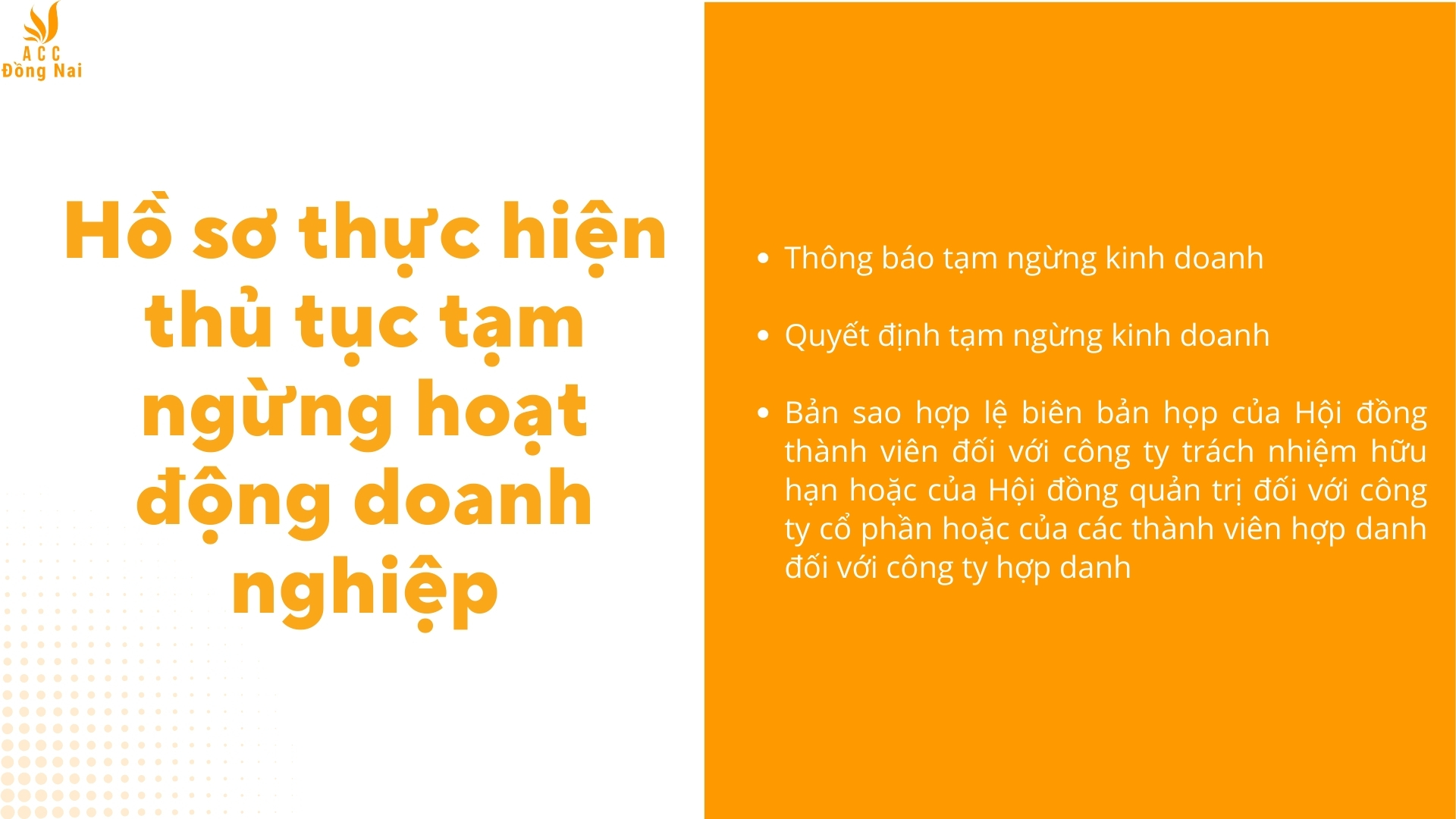

3.Hồ sơ thực hiện thủ tục tạm ngừng hoạt động doanh nghiệp

Hồ sơ bao gồm:

Thông báo tạm ngừng kinh doanh Quyết định tạm ngừng kinh doanh Bản sao hợp lệ biên bản họp của Hội đồng thành viên đối với công ty trách nhiệm hữu hạn hoặc của Hội đồng quản trị đối với công ty cổ phần hoặc của các thành viên hợp danh đối với công ty hợp danh

4. Thủ tục tạm ngừng hoạt động doanh nghiệp

Doanh nghiệp phải thông báo bằng văn bản cho Cơ quan đăng ký kinh doanh chậm nhất là 03 ngày làm việc trước ngày tạm ngừng kinh doanh hoặc tiếp tục kinh doanh trước thời hạn đã thông báo.

Nội dung thông báo bao gồm:

Tên, địa chỉ trụ sở chính, mã số doanh nghiệp và ngày cấp Giấy chứng nhận đăng ký doanh nghiệp hoặc giấy tờ tương đương khác đối với doanh nghiệp.

Thời hạn tạm ngừng kinh doanh: ngày bắt đầu và ngày kết thúc thời hạn tạm ngừng.

Lý do tạm ngừng.

Sau khi nhận được hồ sơ của doanh nghiệp, Phòng đăng ký kinh doanh sẽ xử lý hồ sơ trong vòng 03 ngày làm việc để đưa ra kết quả:

Giấy xác nhận về việc doanh nghiệp đăng ký tạm ngừng kinh doanh nếu hồ sơ hợp lệ;

Thông báo về việc sửa đổi, bổ sung hồ sơ nếu hồ sơ chưa hợp lệ.

Không thu lệ phí cho thủ tục này.

5. Câu hỏi thường gặp

Trong thời gian tạm ngừng kinh doanh, doanh nghiệp nợ thuế có phải tiếp tục nộp thuế không?

Trong thời gian tạm ngừng kinh doanh, doanh nghiệp vẫn phải nộp đủ số thuế còn nợ; tiếp tục thanh toán các khoản nợ, hoàn thành việc thực hiện hợp đồng đã ký với khách hàng và người lao động, trừ trường hợp doanh nghiệp, chủ nợ, khách hàng và người lao động có thỏa thuận khác.

Nếu doanh nghiệp nợ thuế không nộp đủ trong thời gian tạm ngừng kinh doanh thì có bị xử lý gì không?

Nếu doanh nghiệp nợ thuế không nộp đủ trong thời gian tạm ngừng kinh doanh thì vẫn bị xử phạt vi phạm hành chính về thuế theo quy định của pháp luật. Cụ thể, mức phạt tiền từ 1.000.000 đồng đến 2.000.000 đồng đối với hành vi nộp chậm tiền thuế so với thời hạn quy định từ 01 ngày đến 03 ngày.

Ngoài ra, doanh nghiệp có thể bị thu hồi giấy chứng nhận đăng ký kinh doanh nếu không nộp đủ số tiền thuế nợ đến thời hạn quy định.

Tạm ngừng kinh doanh có phải đóng cửa doanh nghiệp không?

Không. Tạm ngừng kinh doanh chỉ là việc doanh nghiệp tạm thời ngừng hoạt động kinh doanh nhưng vẫn giữ nguyên tư cách pháp nhân và các quyền, nghĩa vụ của doanh nghiệp. Doanh nghiệp vẫn phải duy trì địa điểm kinh doanh, biển hiệu, tài sản, con dấu, sổ sách kế toán và các hồ sơ tài liệu khác theo quy định.

Trên đây là nội dung về Nợ thuế có được tạm ngừng kinh doanh không?. Nếu còn câu hỏi cần giải đáp hoặc có nhu cầu sử dụng dịch vụ pháp lý doanh nghiệp, quý khách hàng vui lòng liên hệ với ACC Đồng Nai để được tư vấn, trao đổi trong thời gian sớm nhất.

tại Đồng Nai")